Votre CIR, tout comme votre CII, est calculé sur l’année civile, et non sur votre exercice fiscal. Vous clôturez au 31/12 ? Parfait! Votre exercice fiscal concorde avec l’année civile, ce qui veut dire en clair que vous pouvez déclarer dès le 1er janvier toutes vos dépenses effectuées l’année précédente.

Vous ne clôturez pas au 31/12 ? L’exercice fiscal se corse un peu, car à la date de votre clôture, vous ne pourrez déclarer que les dépenses effectuées sur l’année précédente écoulée. Prenons un exemple concret : vous clôturez au 30 septembre 2018 votre exercice 2017-2018; votre CIR ou votre CII ne remboursera que les dépenses engagées entre le 1er janvier et le 31 décembre 2017. Vous devrez alors attendre le 30 septembre 2019 pour déclarer vos dépenses effectuées en 2018.

Au final cela revient strictement au même dans la durée. Mais le décalage de trésorerie, si vous bénéficiez de la restitution immédiate, peut être très pénalisant.

Alors, comment faire pour aligner son exercice sur l’année civile ?

Pour répondre à cette question, nous avons sollicité l’avis d’un expert comptable spécialisé dans les Startups : Alexandre Roquoplo, du cabinet OneCPA, qui a eu la gentillesse de nous répondre.

Voici ses précieux conseils :

La date de clôture d’un exercice comptable: comment la modifier?

Généralement, la date de clôture d’un exercice comptable (31 décembre) coïncide avec la fin de l’année civile. Cependant la loi laisse la possibilité de clôturer un exercice à n’importe quelle date, tout comme la possibilité de modifier la date de clôture au cours de la vie de l’entreprise.

Dans le cadre du CIR/CII, cela peut être très utile d’aligner la date de l’exercice comptable sur l’année civile. En effet, la période de référence pour le calcul de ces deux crédits d’impôts est l’année civile.

1/ Prévoyez une assemblé générale extraordinaire

Tout d’abord il faut savoir que la durée normale d’un exercice est de douze mois, mais qu’à titre exceptionnel il est possible, lorsque la date est modifiée en cours de vie sociale, d’avoir un exercice supérieur ou inférieur à 12 mois. Le caractère de l’exercice court ou long doit être motivé et non abusif.

Ensuite, la modification d’un exercice doit respecter une procédure particulière qui implique, pour une société, une prise de décision des associés en assemblée générale extraordinaire (AGE).

Cette AGE doit se tenir avant l’expiration de l’exercice social en cours et avant l’expiration de la nouvelle date choisie.

2/ Réalisez les formalités de publicité

A la suite de cette AGE, des formalités de publicité sont à accomplir. Elles comprennent le dépôt de la modification (formulaire M2) au Greffe du Tribunal de Commerce du siège de la société et d’une inscription modificative au RCS (pour une société tenue de publier ces comptes annuels). Notez que cette démarche obligatoire peut être effectuée en ligne sur le site du Greffe.

Une modification de la date d’arrêté des comptes dans les statuts est également à prévoir.

3/ Conséquences de la modification sur la durée de votre exercice

Prenons un exemple concret : une société dont l’article des statuts fixe une date de clôture de l’exercice au 31 mars et dont l’AGE vote en février 2018 le changement de la date de clôture au 31 décembre. Le nouvel exercice de transition sera alors de 9 mois.

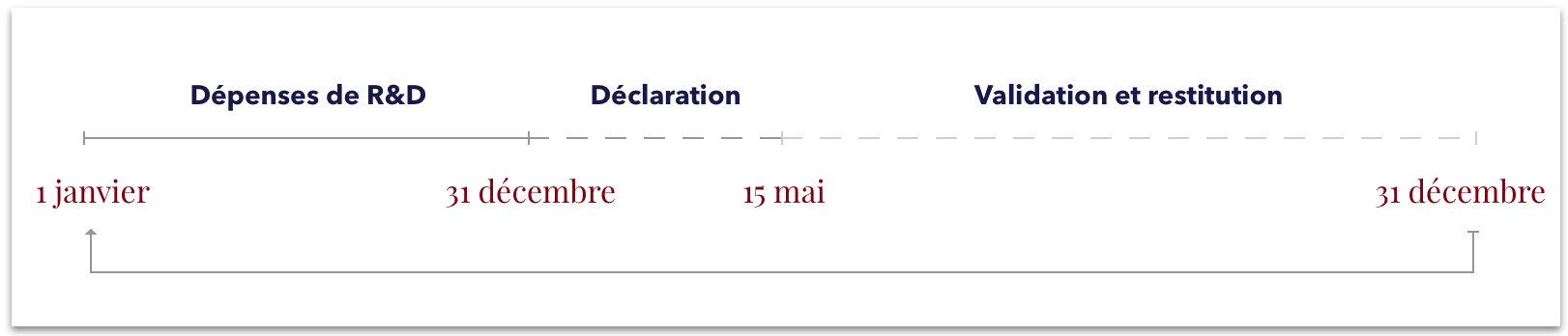

Au niveau de votre CIR/CII, votre calendrier sera alors le suivant :

Vous avez une question ou vous souhaitez un conseil personnel de la part d’Alexandre Roquoplo ? N’hésitez pas à lui envoyer un message .