Dans un environnement de plus en plus concurrentiel, les entreprises BtoB cherchent des solutions de financement pour maintenir leur croissance, car les solutions traditionnelles ne suffisent plus toujours à répondre aux besoins actuels de trésorerie et d’investissements. Les financements alternatifs sont devenus une option incontournable, permettant aux entreprises de résoudre des problèmes de trésorerie, d’investir dans de nouveaux projets ou d’accélérer leur expansion. L’essor du numérique et l’évolution des attentes des consommateurs rendent nécessaires des approches novatrices en matière de financement. Cet article se penche sur ce sujet crucial en explorant les différentes options de financement alternatif, leurs avantages, et leur pertinence pour les entreprises BtoB en 2024, tout en abordant les défis que celles-ci peuvent rencontrer lors de la recherche de financements et comment les surmonter.

Comprendre les financements alternatifs

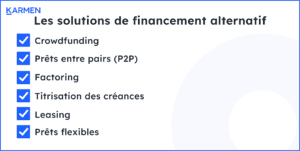

Les financements alternatifs désignent une gamme de solutions non traditionnelles permettant aux entreprises d’accéder à des fonds en dehors des canaux bancaires classiques. Ces solutions se sont multipliées ces dernières années et comprennent le crowdfunding, les prêts entre pairs (P2P), la titrisation des créances, le leasing, et des solutions plus innovantes comme les prêts flexibles et la facturation basée sur le chiffre d’affaires.

Pourquoi opter pour le financement alternatif ?

Les entreprises choisissent souvent le financement alternatif pour plusieurs raisons :

- Flexibilité accrue : Les solutions de financement alternatif s’adaptent mieux aux besoins spécifiques des entreprises, offrant une personnalisation que les institutions financières traditionnelles peinent à fournir.

- Rapidité d’obtention des fonds : Les délais d’approbation sont souvent beaucoup plus courts que ceux des banques, permettant aux entreprises d’accéder rapidement aux liquidités nécessaires.

- Moins de contraintes administratives : Les exigences documentaires sont généralement moins strictes, ce qui simplifie le processus d’obtention des fonds.

ℹ️ Exemple pratique : Une PME dans le secteur technologique pourrait choisir une solution de financement alternatif pour accélérer le développement d’un produit innovant, évitant ainsi les longs processus d’approbation bancaire.

Les différents types de financement alternatif

Les entreprises BtoB disposent d’une panoplie d’options, chacune avec ses avantages spécifiques. Voici un aperçu des principales solutions de financement alternatif :

Crowdfunding

- Permet de lever des fonds directement auprès du public via des plateformes en ligne.

- Idéal pour le financement de projets créatifs ou d’innovations technologiques, le crowdfunding permet de tester un concept avant son lancement commercial.

Prêts entre pairs (P2P)

- Les entreprises empruntent directement auprès d’investisseurs particuliers via des plateformes de prêt P2P.

- Les taux d’intérêt sont souvent plus compétitifs que ceux des banques traditionnelles, ce qui en fait une option attrayante pour les PME.

Factoring

- Les entreprises peuvent obtenir une avance de trésorerie en vendant leurs créances clients à un tiers, permettant ainsi de compenser les délais de paiement.

- Les sociétés de factoring achètent les factures d’une entreprise à un prix inférieur, fournissant ainsi des liquidités immédiates.

Titrisation des créances

- Les entreprises regroupent leurs créances clients et les vendent à des investisseurs sous forme de titres, permettant d’obtenir des fonds instantanément.

- Cela permet également de diversifier les sources de financement.

Leasing

- Permet aux entreprises de louer des équipements au lieu de les acheter, libérant ainsi des liquidités pour d’autres investissements.

- Cette option est particulièrement avantageuse pour les entreprises qui souhaitent conserver leur trésorerie tout en accédant à des équipements de pointe.

Prêts flexibles

- Ces prêts s’adaptent aux besoins de trésorerie des entreprises en offrant des conditions de remboursement flexibles en fonction de leur flux de trésorerie.

- Ils sont conçus pour les entreprises qui ont des besoins financiers variables.

Saviez-vous que ? Selon une étude récente, le marché des prêts P2P en Europe a augmenté de 45 % au cours des trois dernières années, montrant ainsi une adoption croissante par les entreprises BtoB.

Le rôle du financement alternatif dans la gestion de la trésorerie

Le défi de la trésorerie pour les entreprises BtoB

L’un des principaux défis des entreprises BtoB est de maintenir une trésorerie saine. Les délais de paiement, souvent longs dans le commerce interentreprises, peuvent créer des goulets d’étranglement. C’est ici que le financement alternatif entre en jeu.

Le factoring : une solution pour accélérer les paiements

Des solutions comme le factoring permettent aux entreprises de recevoir une partie de leur argent immédiatement après la facturation, au lieu d’attendre 30 à 90 jours. Cela peut faire toute la différence pour la santé financière d’une entreprise.

Une entreprise de logistique qui attend le paiement d’un contrat de 100 000 € sur 60 jours pourrait recevoir 85 000 € immédiatement grâce au factoring. Cela lui permettrait de couvrir ses coûts opérationnels, de payer ses fournisseurs à temps, et de maintenir ses activités sans interruption.

Pourquoi attendre les paiements clients alors que des solutions comme le factoring existent pour accélérer la trésorerie ?

Le besoin de trésorerie : un enjeu stratégique

Le besoin de trésorerie professionnelle devient une compétence cruciale dans la gestion des finances des entreprises BtoB. Grâce aux financements alternatifs, ces entreprises disposent de moyens plus flexibles pour répondre à leurs obligations financières tout en continuant à croître. Par conséquent, la gestion proactive de la trésorerie est devenue un enjeu stratégique majeur.

L’Importance du financement pour l’expansion des entreprises BtoB

Lorsqu’une entreprise souhaite se développer rapidement, l’accès à des fonds supplémentaires devient crucial. Mais toutes les entreprises n’ont pas accès à des lignes de crédit bancaires conséquentes, en particulier les PME ou celles en phase de croissance.

Des solutions comme Karmen Loan peuvent faire toute la différence. Ce type de financement alternatif permet aux entreprises de financer rapidement des projets comme l’expansion, le marketing ou l’achat de nouveaux stocks. En offrant des prêts flexibles allant de 30K€ à 5M€, avec des durées de remboursement entre 1 et 24 mois, Karmen répond aux besoins immédiats de trésorerie tout en permettant aux entreprises de maintenir leur croissance.

Pour les entreprises qui cherchent à renforcer leur trésorerie sans céder des parts de leur capital, les solutions de financement non dilutives pour les PME s’avèrent être des options viables et de plus en plus populaires dans le monde du BtoB. Ces financements permettent aux entreprises de rester agiles et de saisir rapidement des opportunités sans compromettre leur structure de capital.

Karmen Factor : Une solution innovante pour la gestion des factures

L’une des options les plus populaires pour les entreprises BtoB est la solution de financement basée sur les factures, telle que Karmen Factor. Contrairement au factoring traditionnel, Karmen Factor offre une ligne de crédit basée sur les factures sans cession de créance, préservant ainsi les relations avec les clients.

Cela signifie que les entreprises peuvent obtenir des fonds en avance sur leurs factures tout en gardant la main sur leur relation client. Les entreprises peuvent ainsi gérer leur trésorerie tout en maintenant des relations solides avec leurs clients, un élément essentiel dans le monde BtoB.

Et si vous pouviez obtenir un financement sans compromettre vos relations commerciales ?

Lors du choix entre les différentes options de financement, beaucoup de dirigeants se demandent : Quelle est la meilleure option pour mon entreprise entre l’affacturage et le prêt bancaire ? La réponse dépend souvent des besoins spécifiques de l’entreprise et de la manière dont elle souhaite gérer sa trésorerie et ses relations avec les clients. Karmen Factor se distingue par sa capacité à fournir un soutien financier tout en respectant l’intégrité des relations commerciales.

Les défis des financements alternatifs et comment les surmonter

Malgré leurs nombreux avantages, les financements alternatifs ne sont pas exempts de défis. Les entreprises doivent être conscientes des risques associés, tels que :

- Coûts élevés : Certaines solutions, comme le crowdfunding, peuvent engendrer des frais élevés ou des intérêts importants si les paiements ne sont pas effectués à temps.

- Risque de dépendance : Une entreprise pourrait devenir trop dépendante des financements alternatifs, négligeant les solutions de financement à long terme.

- Complexité des options : Avec tant de choix disponibles, il peut être difficile pour une entreprise de déterminer quelle solution convient le mieux à ses besoins.

L’essor des financements alternatifs transforme le paysage financier des entreprises BtoB, offrant des solutions flexibles et innovantes pour soutenir leur croissance. Ces options, allant du crowdfunding au factoring, répondent aux besoins de trésorerie professionnelle avec une rapidité et une adaptabilité inégalées par les méthodes traditionnelles.

PAA :

- Quelles sont les principales options de financement alternatif pour les entreprises BtoB ?Les entreprises BtoB peuvent opter pour le crowdfunding, les prêts entre pairs (P2P), le factoring, la titrisation des créances, le leasing ou des prêts flexibles, selon leurs besoins spécifiques.

- Pourquoi les entreprises BtoB devraient-elles opter pour des financements alternatifs ?Les financements alternatifs offrent plus de flexibilité, des fonds plus rapidement et avec moins de contraintes administratives que les solutions classiques.

- Quels défis les entreprises peuvent-elles rencontrer avec les financements alternatifs ?Les entreprises peuvent faire face à des coûts élevés, une dépendance à ces financements et à la complexité des options disponibles.

Rédaction : Estelle Rousille & Hector Garnier