Le statut de Jeune Entreprise de Croissance (JEC) a été créé dans le cadre de la loi de finances pour 2024. Ce nouveau dispositif vient compléter le Statut de Jeune Entreprise Innovante.

Pour vous permettre de comprendre les enjeux du JEC, nous vous proposons de faire le point sur les subtilités et les différents avantages du statut. Découvrons ensemble les impacts vertueux qu’il pourra apporter à votre entreprise.

Statut de Jeune entreprise de Croissance : le contexte

La loi de finances pour 2024 a fait fortement évoluer le statut de Jeune Entreprise Innovante. D’une part, en mettant fin à un des avantages majeurs du JEI, l’exonération d’impôts sur les sociétés pour les entreprises créées à compter du 1er Janvier 2024. Cette mesure vise notamment à recentrer les avantages des JEI autour des exonérations sociales qui représentent 96% des aides apportées aux entreprises éligibles.

D’autre part, la loi acte la naissance deux nouvelles catégories de JEI :

- La Jeune Entreprise de Croissance (JEC)

- La Jeune Entreprise Innovante de Rupture (JEIR)

Un décret portant sur le détail des critères de définition du statut de croissance a été publié en date du 24 mai 2024. Il permet notamment d’identifier les conditions de performances économiques nécessaires à l’obtention du statut.

Les nouveautés : Statut de JEI, JEC et JEIC

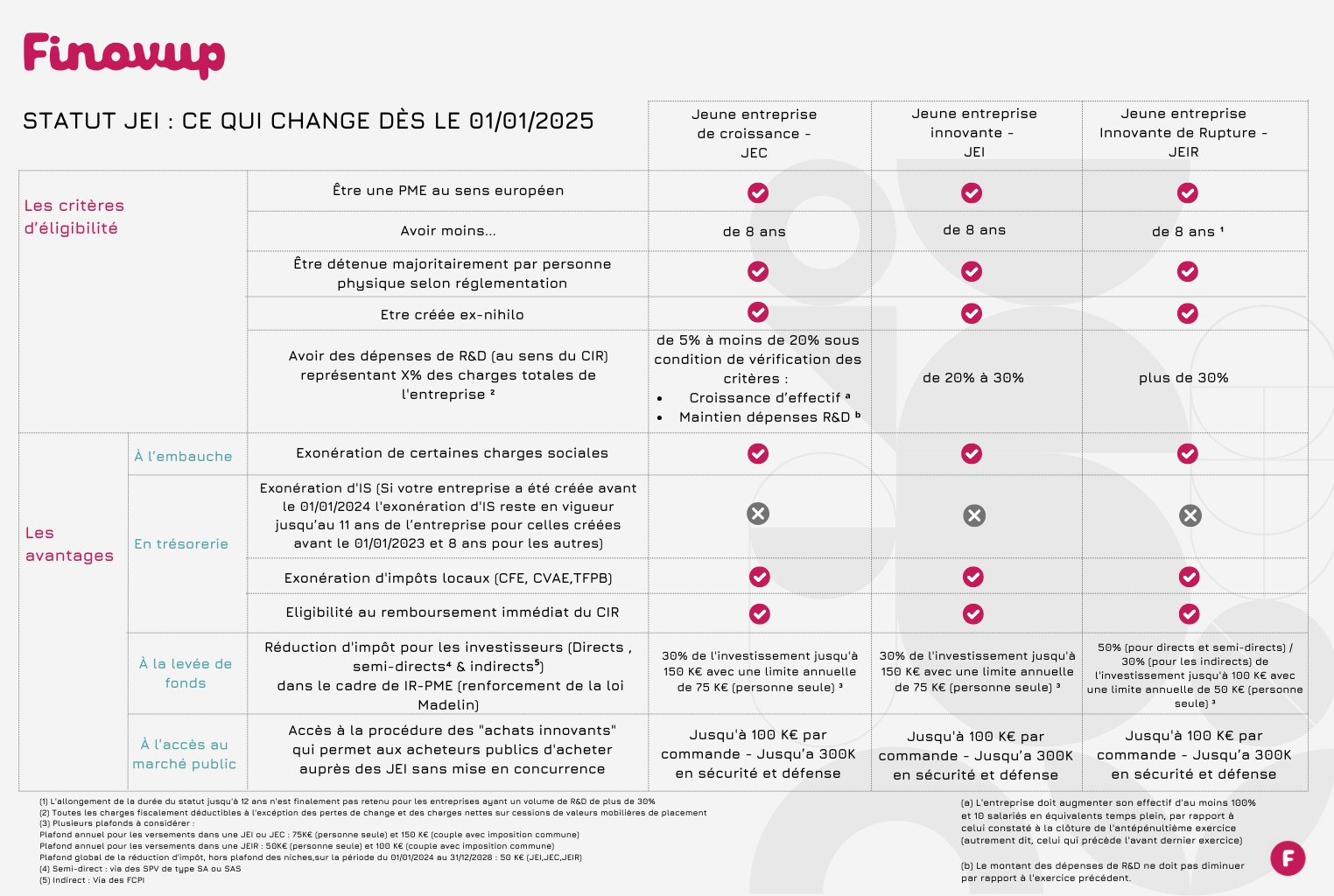

Les entreprises éligibles au Statut de JEC

Les critères d’éligibilité au statut de Jeune Entreprise de Croissance sont quasiment similaires à ceux du Statut de JEI classique, à savoir :

- Être une PME au sens communautaire;

- Avoir moins de 8 ans d’existence;

- Être une création ex-nihilo : vous devez exercer une activité nouvelle;

- Le capital de votre entreprise doit être détenu à 50% au minimum par une personne physique.

Quant aux critères propres au statut de JEC, ils concernent les points suivants:

- L’entreprise doit avoir réalisé des dépenses de R&D représentant entre 5 et 15% des charges totales (exclusion faite des pertes de changes et des charges nettes sur cessions de valeurs mobilières de placement, fiscalement déductibles)

- Les principales dépenses éligibles pour atteindre le seuil minimum de 5 % de dépenses de R&D sont :

- Le montant des dépenses de personnel, au prorata du temps passé à l’activité de R&D

- La dotation aux amortissements du matériel affecté à l’activité de R&D, représentant des biens, meubles et immeubles, créés ou acquis à l’état neuf et affectés directement aux travaux de recherche scientifique et technique, y compris la réalisation de prototypes ou d’installations pilotes de recherche

- Les frais de propriétés intellectuelles, dépôt et maintenance de brevets et de certificats d’obtention végétale (COV)

- Les dépenses de sous-traitance : les travaux de recherche confiés à un prestataire (organisme de recherche public ou privé, agréés par le ministre chargé de la recherche)

- Les dépenses de normalisation pour leur montant réel (salaires et charges sociales des salariés, au prorata du temps passé à des réunions officielles de normalisation, et autres dépenses exposées sur ces mêmes opérations)

Les charges engagées auprès d’autres jeunes entreprises de croissance ou jeunes entreprises innovantes ne sont pas éligibles dans le calcul du seuil minimum de 5 % de dépenses de R&D.

Le décret publié le 24 mai 2024 apporte des précisions sur les critères de « croissance » à vérifier afin de pouvoir prétendre à ce statut.

Les avantages du statut de Jeune Entreprise de Croissance

Le statut de JEC a la particularité de faire bénéficier d’avantages considérables non seulement aux entreprises éligibles mais aussi aux investisseurs et donneurs d’ordres publics qui collaborent avec les JEC.

Les avantages du JEC pour les entreprises éligibles

Les aides à l’embauche

Ce dispositif a pour objectif de dynamiser l’emploi en permettant aux entreprises innovantes d’embaucher plus facilement.

Ainsi, les JEC créés avant le 31/12/2025 bénéficient d’exonérations de charges sociales. Il s’agit notamment :

- d’exonération de cotisations patronales d’assurances sociales;

- d’exonération de cotisations patronales d’allocations familiales.

Ces exonérations ne sont pas cumulables avec celles octroyées dans les cadres suivants :

- les entreprises nouvelles;

- les entreprises en zone franche;

- les entreprises en zone de revitalisation rurale;

- les entreprises en bassin urbain dynamique;

- les entreprises en zone de développement prioritaire.

Il est donc nécessaire de comparer les différents régimes d’exonérations auxquels votre entreprise est éligible et de choisir l’option la plus avantageuse.

Les exonérations JEC sont néanmoins compatibles avec le Crédit d’Impôt Recherche.

Par ailleurs, pour appliquer les avantages, les JEC doivent remplir deux conditions :

- Le montant des rémunérations mensuelles concernées par les exonérations ne doit pas dépasser 4,5 fois le Smic (7 951,05 € pour 2024) par personne

- Le montant d’exonération est plafonné à 5 fois le plafond annuel de la Sécurité Sociale, par établissement et par année civile (231 840 € pour 2024)

Les avantages fiscaux

Le JEC donne accès à des exonérations fiscales avantageuses qui permettent de ménager la trésorerie des startups et PME bénéficiaires.

- L’exonération de taxe sur les propriétés bâties pendant 7 ans

- L’exonération de la cotisation foncière des entreprises (CFE) pendant 7 ans

Statut de JEC et investisseurs

Des mesures de réductions d’impôt sont mises en place pour encourager les investisseurs particuliers à soutenir les JEC dans leurs projets de R&D.

Le dispositif Madelin IR- PME permet notamment aux contribuables qui décident d’investir dans une JEC lors d’une levée de fonds de bénéficier de :

- Une réduction de 30% de l’investissement réalisé jusqu’à 150 K€, avec une limite annuelle de 75 K€ pour une personne seule et 150K€ pour un couple marié ou pacsé

De nouveaux avantages pour les services publics

Enfin, les réformes du JEI ont également pour objectif d’encourager les services publics à recourir plus facilement au JEC pour leurs travaux de RDI. Les acheteurs publics peuvent désormais acheter auprès des JEC sans procédure de mise en concurrence préalable dès lors que le montant des travaux n’excède pas 100K€.

Des questions sur le statut de Jeune Entreprise de Croissance ? Notre équipe est à votre écoute :